稀土永磁行业深度研究报告:助力双碳,如日方升

时间:2022-07-18 09:15:09 来源:

全球稀土永磁行业汇总及评估

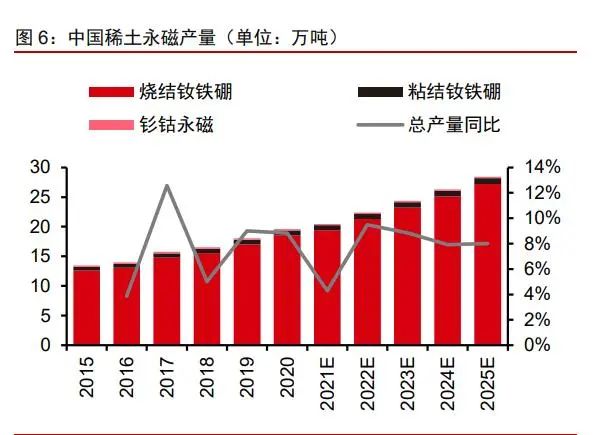

中国稀土消费量中永磁材料占比远高于其他领域,超过 40%。根据 SMM 数据显示, 2020 年中国稀土消费结构永磁材料占比 46%,冶炼与机械、石油化工及玻璃陶瓷占比分 别为 13%、8%和 7%,储氢材料占6%。从产量来看,中国稀土行业协会的数据显示, 2021年烧结钕铁硼磁体产量 207100 吨,同比增长 16%,粘接钕铁硼体产量 9380 吨, 同比增长 27.2%,钐钴磁体产量 2930 吨,同比增长 31.2%,稀土永磁材料整体产量上涨 印证下游需求提升。

中国稀土产业链完整,多个环节全球领先。根据美国能源部 2022 年 2 月发布的《稀 土永磁材料供应链深度评估》,中国在采矿、分离、金属冶炼和磁铁合金自造四个方面均 处于领先水平,特别是分离、冶炼和磁铁合金制造环节在全球占比约 90%,处于龙头地位,有绝对话语权。在磁铁合金制造环节,2020 年中国在烧结钕铁硼制造全球市占率为 92%,日本 7%,越南 1%,美国、德国、斯洛文尼亚和芬兰均不足 1%。

全球稀土永磁产能规划对比:根据我们不完全统计,当前海外高性能钕铁硼毛坯产 能约为 1 万吨左右,我国上市公司高性能钕铁硼毛坯产能为 10 万吨左右,是海外稀土永 磁产能的 10 倍。我们预计到 2025 年,我国高性能钕铁硼毛坯产能或达 25 万吨,海外高 性能钕铁硼产能为 1-2 万吨。虽然目前美国和欧盟积极推进,但由于产业链不够完善,环 保人工成本较高等因素,短期内或难以实现显著量增,未来全球高性能钕铁硼供给主要 看国内。

高性能钕铁硼业务盈利能力强。从稀土永磁业务来看,2021 年磁材业务营收前三的 公司分别是中科三环/金力永磁/宁波韵升(69.61 亿元/37.67 亿元/33.63 亿元),分别占各 自主营收入的 97.41%、92.32%、89.56%。从毛利润来看,前三分别是中科三环/宁波韵 升/金力永磁(10.73 亿元/8.83 亿元/8.03 亿元);从磁材毛利率来看,前三分别是银河磁 体/宁波韵升/金力永磁(35.22%/26.26%/21.32%)。

公司产能规划:公司现有烧结钕铁硼毛坯年产能 2 万吨,计划今年扩产 1 万吨烧结 钕铁硼毛坯产能,于 2022 年年底或 2023 年初完成,届时烧结钕铁硼产能将达 3 万吨, 粘结钕铁硼产能达 1500 吨。根据公司公告,公司 6.77 亿元的募资将用于宁波科宁达基 地新建及技改项目和中科三环赣州基地新建项目,分别新增烧结钕铁硼磁体合金毛坯产 能 3262.5 吨和烧结钕铁硼毛坯产能 5000 吨。

公司产能规划:公司审议通过了“包头韵升科技发展有限公司年产 15000 吨高性能 稀土永磁材料智能制造项目”,我们预计公司 2022 年全年可实现高性能钕铁硼毛坯 21000 吨/年的生产能力,产能环比 2021 年增长约 75%,2023 年公司产能有望达到 36000 吨/年。

公司产能规划:公司目前钕铁硼毛坯产能为 1 万吨左右,扩产 2000 吨的新生产线已 在有序建设中,预计在 2022 年末能建成并投产 1000 吨左右。未来 2-3 年公司总产能有 望增加到 15000 吨。

公司产能规划:公司布局钕铁硼材料长达 21 年之久,目前产能 5000 吨,计划扩产 8000 吨高性能永磁材料,计划在 2023 年和 2024 年投产包头一期、二期高性能钕铁硼永 磁材料分别增加 4000 吨,预计 2025 年产能共 13000 吨。

安泰科技

厦门钨业

盛和资源

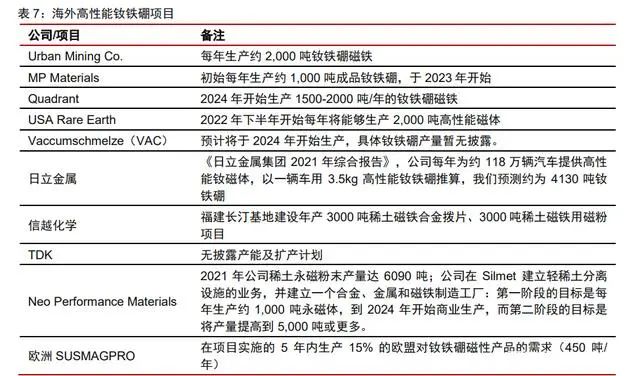

美国公司在磁材制造方面的能力有限。美国公司在供应多样性方面有所改善,特别是 采矿阶段和开发阶段的项目,大多数美国公司的产量有限,但有专业的知识和一定的潜力。目前仅有 Urban Mining Co.利用回收材料制造烧结钕铁硼,MP Materials 公司和 VAC 对 磁铁制造有计划,Rare Earth 和 Quadrant 公司高性能钕铁硼项目分别计划于 2022 年下半 年投产 2000 吨和 2024 年投产 1500 吨。

公司经营情况:根据 MP Materials 公司公告,2019-2021 年 MP 公司营业收入从 0.73 亿元增长至 3.32 亿元,增长 147.76%;净利润从-0.068 亿元增长至 1.35 亿元。受 疫情影响,2019 年和 2020 年公司营收和净利润均有一定程度下降,在 2021 年逆转颓势。2022Q1,公司营业收入 1.66 亿美元,同比增长 177%,净利润 0.86 亿美元,同比增长 430.71%。

USA Rare Earth

公司经营情况:根据日立金属年报,公司 2019 年营收下降主要原因是原材料体系滑 动和结构性改革,2020 年营收下降主要原因是外汇损失,2021 年公司营收 9.43 万亿日 元,同比增长 23.78%。日立金属公司预测 2022 年营收 11 万亿日元,同比增长 16.69%, 对应 2018-2022E 近 5 年 CAGR 为 1.82%,增速缓慢。2021 年公司主营业务收入占比如 下:特殊钢营收 2.62 万亿日元(占比 27.77%),功能部件和设备营收 3.14 万亿日元 (占比 33.31%),磁性材料和应用营收 0.92 万亿日元(占比 9.76%),电力电子营收 0.442 万亿日元(占比 4.69%),电线、电缆和相关产品营收 2.30 万亿日元(占比 24.42%),磁性材料占比略小。

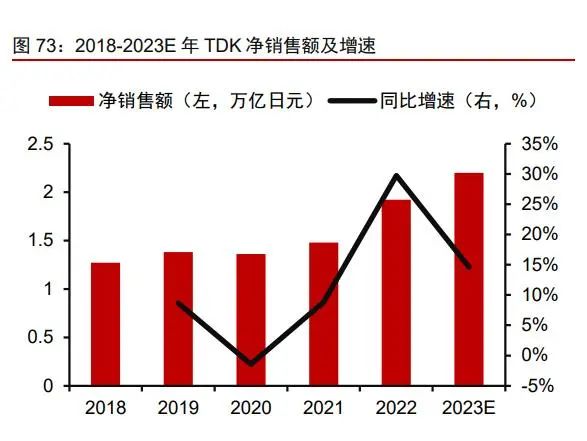

公司产量情况:根据 2021 年年报,TDK 公司主营业务收入中,能源应用产品 (Energy Applicatiion Products)营收 9653 亿日元,占比 50.75%;无源元件(Passive Components)营收 5052 亿日元,占比 26.56%;磁性应用产品(Magnetic Application Products)营收 2484 亿日元,占比 13.06%。公司并未公布具体磁性应用产品产量。TDK 公司整体毛利率在 26%以上。

公司产能规划:Neo Performance materials 计划扩大其在爱沙尼亚 Silmet 轻稀土分 离设施的业务,并建立一个合金、金属和磁铁制造工厂,以供应欧洲汽车行业。NPM Silmet 位于爱沙尼亚共和国东北部,是高纯度铌和钽金属的生产商,还提炼稀土元素以 生产钕铁硼合金、钕金属锭和混合金属等材料是欧洲最大的稀有金属和稀土金属生产商 之一。Silmet 目前经营三个工厂:冶金厂、稀有金属厂和稀土金属厂,主要产品为铌、 钽,年生产稀土产品 3000 吨,稀有金属产品 700 吨。根据伦敦路透社(Reuters)2021 年 11 月的采访,NEO 公司首席执行官 Constantine Karayannopoulos 表示汽车制造商及 其供应商将在未来几年提高电动汽车产量,公司第一阶段的目标是每年生产约 1,000 吨 永磁体,到 2024 年开始商业生产,而第二阶段的目标是将产量提高到 5,000 吨或更多。