风电及新能源车拉动需求,行业放量可期

时间:2022-06-30 09:48:11 来源:

1 磁材行业回顾

1.2 基本面情况回顾

2022Q1 稀土永磁材料产量呈现加速态势。根据中国稀土行业协会数据, 2021 年,国内稀土磁性材料产量同比增长 16.62%,其中烧结钕铁硼毛坯产 量20.71万吨,同比增长16%;粘结钕铁硼产量9380吨,同比增长27.2%;钐钴磁体产量 2930 吨,同比增长 31.2%。

尽管 2021 年我国风电新增装机下滑,但需考虑抢装效应退潮影响,其仍为历史装机高位,2022 年一季度风电并网大幅增长显示景气度依旧。2021 年我国风电新增装机容量 55.8GW,较 2020 年同比下降 3.57%。这主要是受到陆上风电新增装机下滑拖累,2021 年我国新增陆上风电装机量为 41.58GW,同比下滑22.71%。但考虑到 2020年我国陆上风电补贴退出预期下出现的抢装,尽管 2021 年陆上装机有所下滑,但仍保持历史第二高位新增装机。

未来 5年全球风能市场预计将保持 6.6%年均复合增速。在当前各国的政策下,根据 GWEC 预计,到 2026 年的未来 5 年内全球有望新增 557GW 新增装机,年均复合增速将达到 6.6%,平均每年新增装机量为 110GW。其中全球陆上风电新增装机未来 5 年将达到 466GW,年均复合增速 6.1%,对应年均新增装机 93.3GW;全球海上风电同期新增装机将超过 90GW,年均复合增速将达到 8.3%,对应年均新增装机 18.1GW。考虑海上风电装机 2021 年受到中国及越南补贴退出造成的抢装影响,2022年其将回落至正常水平, 且从 2023 年开始恢复增长,并于 2026 年突破 30GW。

年初以来爆发的俄乌冲突持续至今,对能源市场和国际能源安全产生重大影响。受原油、天然气等国际大宗能源品价格大幅上涨,能源密集型商品价格持续推升,跨部门及上下游传导将对能源进口国家企业及家庭部门带来 沉重压力,全球通胀魅影再现。从长期来影响来看,依赖进口能源的经济体对能源安全日益重视,本土化及具有成本竞争力的风能及太阳能逐渐受到青睐,这也将加速能源转型,为风能提供长期发展空间。

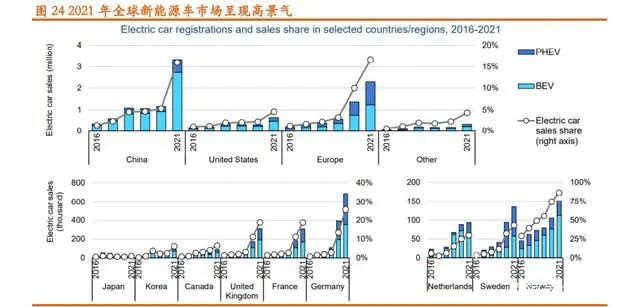

2022Q1 全球新能源车景气度延续。根据 Marklines 数据,2021Q1 全球实现新能源车销量近 198 万辆,同比增长 91.83%,延续 2021 年高景气态势。

根据 Frost & Sullivan 的研究报告,至 2025 年,全球新能源汽车对高性能钕铁硼的消耗量预计将达到 37,510 吨,其中我国消耗量将达16,300吨。

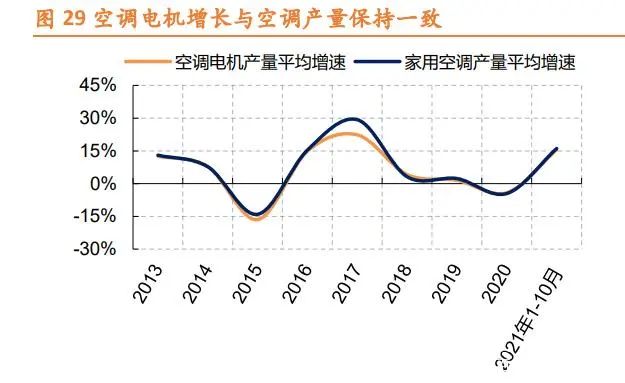

家用空调上半年生产端疲软,对稀土永磁需求增长贡献有限。2022 年 1-5 月家用空调产量累计同比增速为-1.44%,年初以来累计增速波动不大;5 月受到 618 补货带动单月产量增速转正,小幅增长。根据产业在线统计,在 终端需求偏弱、华南雨季持续偏长以及海外需求持续降温预期影响下,空调 厂家趋于谨慎,6 月排产较去年下降 19%,其中内销排产较去年下降 17%、 出口排产较去年下降 22%。而根据 6 月中旬情况,6 月实际内销同比下滑有 望接近20%,出口下滑将超过 30%,反映短期空调生产端仍面临较大压力。整体上半年预计空调领域对稀土永磁需求增长的拉动贡献有限,而且短期存 在拖累的压力。

长期来看,新型城镇化持续推进带来的新增需求,旧梯跟新改造、老房加装带来的更新需求及潜力,将使得电梯市场在较长时间内保持稳定增长。我国新型城镇化仍在持续推进中,国家统计局数据显示,近年来我国城镇化 水平仍在逐年提高,2021 年我国城镇化率为 64.72%,与发达国家 80%还有一 定差距,尚未达到饱和。

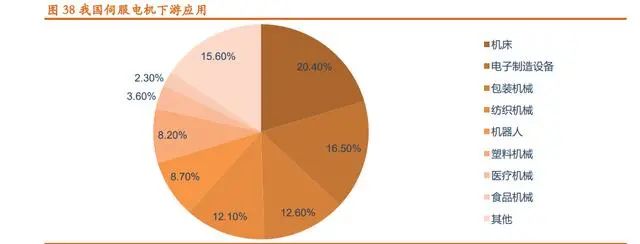

从工业增加值观察伺服电机下游应用行业生产端景气度,2022 年 1-5 月 通用装备制造业、专用装备制造业、电气机械及器材制造业、计算机及通信 设备制造业以及汽车行业工业增加值累计增速分别为-3.6%、3.6%、8.8%、 9.9%和-5.7%,我们发现与半导体、光伏、锂电池等新兴产业装备需求相关的专用装备业、电气机械装备以及计算机及通信等电子设备制造业都维持正增 长,景气度要明显好于传统装备业,新兴产业资本支出需求高景气对冲传统 设备下行的影响,托底伺服电机需求。

伺服电机下游应用于各类自动化装备,最终依赖于制造业资本支出拉动, 其受制造业景气度制约。2022 年 5 月制造业 PMI 环比 4 月回升 2.2 至 49.6, 虽表明当前制造业景气度还是较弱,但开始边际修复,后续有望在有效投资受稳增长政策推动下景气度持续提升。观察制造业资本支出的融资先行指标, 企业新增中长期贷款虽然 5 月数据仍然同比少增,但其增速自 2021 年 Q1 触 顶后持续下行至负增长,已经达到之前两轮周期底部,并且持续时间也与前几轮下行周期接近,大概率已经处于下行周期末端,短期宽信用环境不变下疫情因素影响逐步消散后,下游融资需求触底恢复推动下有望进入中期上行 周期,带动制造业资本支出持续提升,从而支撑伺服电机需求。

稀土挂牌价格基本保持稳定,体现上游原料供应商对疫情影响下未来供需信心。南北方稀土挂牌价格对相关稀土产品现货市场价格具有指导意义, 自 3 月中旬稀土现货价格调整以来,北方稀土集团各品种挂牌价格 3、4 月份基本保持平稳态势,尽管 5 月份部分挂牌价格有所调整,但调整幅度也十分有限。这体现疫情尽管对短期成交或许有影响,但主要原料供应商对未来终端需求增长和供应紧张的供需格局并未发生改变。

但实际情况中稀土原料成本上涨对公司盈利能力的影响会受到多种因素的影响。2021年上游稀土原料价格大幅上涨,但从不同上市公司毛利率变动情况来看,毛利率并非必然会下降。如中科三环、大地熊和宁波韵升 2021 年毛利率较 2020 年都有不同上升,而正海磁材和金力永磁毛利率确实有所 回落。这是由于上游成本消化与行业内定价机制、原料库存管理以及产品结 构调整都有关系,中科三环通过集中采购、动态调整库存化解原料波动压力, 而宁波韵升则是通过产品结构调整、调价和技术工艺创新力度避免盈利能力下滑,大地熊则是通过产品结构调整和开发高毛利海外市场使得毛利率显著提升。